Chine, Etats-Unis, Europe, une triple récession menace. Néanmoins le scénario du pire reste évitable. Effectivement, quelques signes d’éclaircie apparaissent et la rencontre du G20 finances à Bali le 15 novembre prochain pour permettre une meilleure coordination mondiale des politiques économiques et de change est un évènement important.

Pétrole, métaux industriels, bois de construction, denrées agricoles, depuis trois mois, l’ensemble des matières premières est en nette correction après les envolées du début de l’année. Le prix du fret maritime en vrac, mesuré par l’indice « Baltic Dry », est même repassé en dessous de son niveau de décembre 2019, avant la plongée de la pandémie, puis la flambée des prix liée à la réouverture des économies.

Cette baisse est le reflet des anticipations de forte décrue de la croissance mondiale en fin d’année et pour 2023, en raison des craintes de trois récessions quasi-simultanées dans les mois qui viennent. Mais la matérialisation de ce scénario n’est pas certaine.

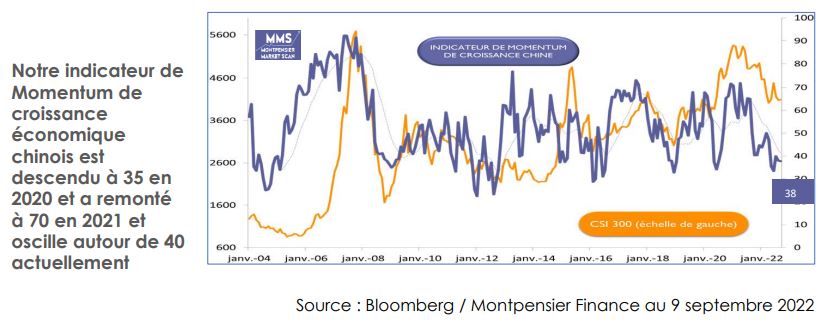

La première récession est chinoise.

Elle est sans doute déjà à l’œuvre : au second trimestre, l’activité s’est contractée de 2,6% par rapport au début de l’année et la demande intérieure est en fort recul. Seules les exportations permettent de maintenir l’illusion d’une progression pour l’année 2022…

Initiée par l’attachement des autorités à la politique Zéro-Covid et par leur volonté de limiter les excès liés à l’immobilier, et le développement des plates-formes internet et du secteur privé en général, elle se développe avec l’attentisme, voire la défiance des ménages et des entreprises, tétanisés par l’absence de perspectives de relâchement des contraintes.

Pourtant, rien n’est écrit.

Pékin multiplie les plans de relance et la dernière publication, le 9 septembre, des agrégats de crédit élargis pour le mois d’août à plus de 2400 milliards de Yuans, est au-dessus des attentes et montre une très forte progression par rapport à juillet (760 milliards de Yuans). La relance semble se mettre en place.

Restent le Zéro-Covid et la pression politique sur le secteur privé. Rien ne devrait bouger d’ici au 16 octobre et à l’ouverture du XXème congrès du PCC.

Mais ensuite, les jeux sont plus ouverts et la nécessité de redonner du souffle à l’activité pour éviter de trop fortes tensions sociales pourraient inciter le pouvoir à retrouver un peu du pragmatisme des « Trente Glorieuses chinoises », de Deng Xiao Ping en 1978 à Hu Jintao en 2013.

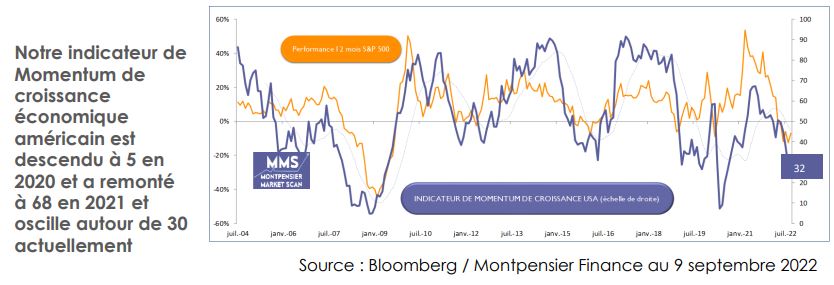

La seconde récession est américaine.

Sous pression du politique, la Fed s’est engagée depuis six mois dans un resserrement monétaire à marche forcée dont le but explicite est de peser sur la demande intérieure et de refroidir le marché de l’emploi pour éviter un dérapage des anticipations inflationnistes.

Et le résultat est là : les indicateurs avancés d’activité, comme celui publié par l’université du Michigan, ou les enquêtes sur les intentions des directeurs d’achat ISM et Markit, montrent que l’activité ralentit. Notre indice Montpensier Market Scan de Momentum économique, à 32, est d’ailleurs en territoire de contraction.

Pourtant, l’atterrissage en douceur, le fameux « soft landing » visé par la Fed, est toujours possible, et devient même un scénario central pour la fin de l’année. Les anticipations d’inflation hésitent depuis plusieurs semaines, l’industrie manufacturière résiste et le marché de l’emploi, un peu moins exubérant, demeure dynamique.

Ralentissement oui, récession non, du moins pour l’instant.

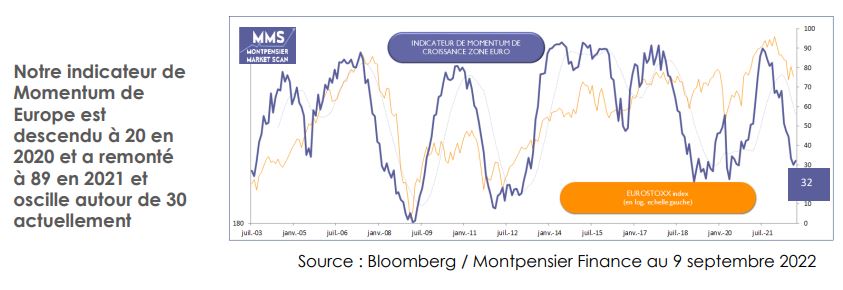

La situation est plus difficile en Europe, où la récession semble inévitable en raison de la grave crise de l’énergie.

Des plans de soutiens sont à l’œuvre mais le coût s’annonce gigantesque : aux prix de marché du gaz et de l’électricité au 5 septembre, la facture annuelle pour l’Union Européenne se comptait en centaines de milliards. A cette facture potentielle vient s’ajouter l’incertitude que font peser les 1500 milliards d’euros de collatéraux demandés aux opérateurs de marché pour opérer avec un niveau stratosphérique de volatilité.

Dans ce contexte, la volonté de la BCE de se concentrer uniquement sur le retour à 2% d’inflation dans la zone euro – à l’image de ses homologues occidentaux à l’exception de la BoJ (Bank Of Japan) – et la nette remontée des coûts de financement pour l’ensemble des acteurs économiques, publics comme privés, que cela implique, renforce les risques d’une contraction sensible de l’activité dans les prochains mois.

Mais en dépit de ces vents contraires, à l’important bémol près de l’inconnu géopolitique et de son impact sur d’éventuelles pénuries d’énergie cet hiver, le ralentissement de l’activité en Europe pourrait finalement rester modéré.

D’abord parce que Christine Lagarde, derrière un discours ferme sur l’inflation lors de la réunion du 8 septembre, a donné une précieuse indication sur le rythme des hausses de taux à venir, soit entre deux et cinq mouvements au cours des cinq prochaines réunions.

Ensuite parce qu’elle a répété sa volonté de fournir toute la liquidité nécessaire aux banques afin d’éviter une crise financière.

Et enfin grâce à la flexibilité des entreprises européennes, qui n’ont pas attendu les États pour réorganiser leurs circuits de production.

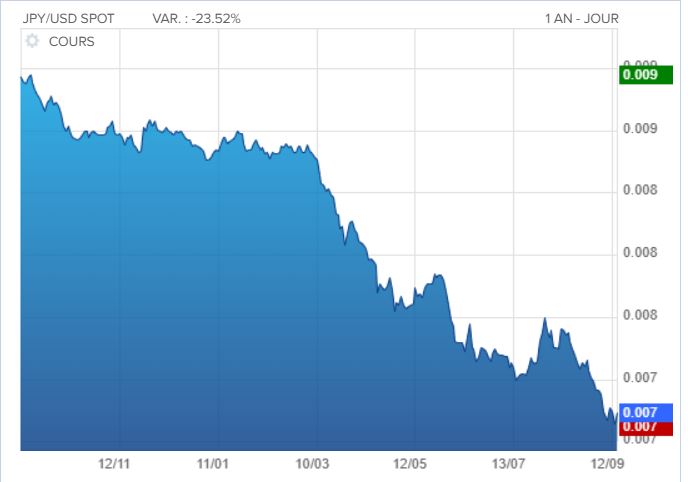

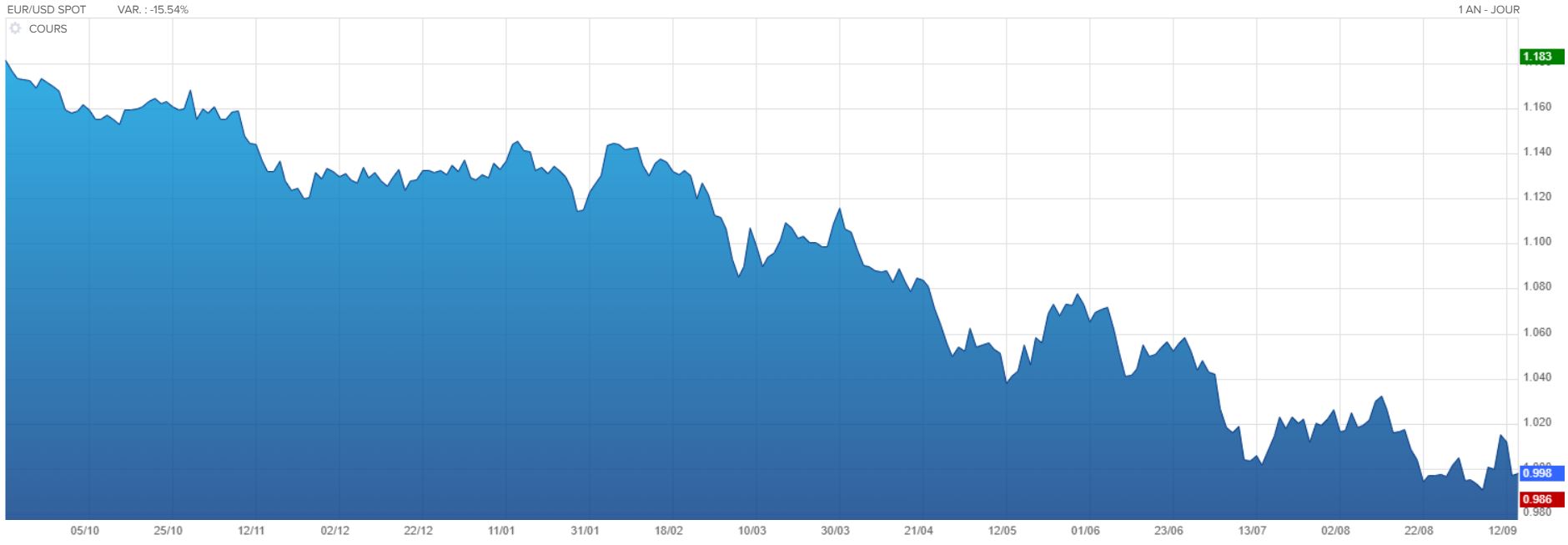

Pour qu’un scénario constructif puisse se concrétiser à l’échelle mondiale, un point essentiel reste néanmoins à atteindre : mettre fin à l’instabilité monétaire qui a vu les grandes devises mondiales se déprécier fortement face au dollar depuis huit mois et le Yen atteindre même début septembre 144 Yen pour un dollar contre…78 yen dix ans plus tôt !

Evolution du Yen par rapport à l’USD sur 1 an : -23.52%

Evolution de l’€ par rapport à l’USD sur 1 an : -15.54%

Après l’accord de Shanghai en février 2016 lors du G20 finances qui avait permis de stabiliser le yuan, le dollar et l’euro, les marchés espèrent une bonne nouvelle lors du prochain rendez-vous du même type, le 15 novembre prochain à Bali.

Il faudra qu’il soit patient !

Wilfrid Galand, Directeur Stratégiste

Montpensier Finance

58 avenue Marceau

75008 Paris