Alors que durant les années 1970, la mise en place de politiques de « stop & go » n’a pas pu empêcher l’inflation de rester élevée et la croissance faible, les cycles étant raccourcis. L’investisseur complètera cette analyse en comparant les performances des marchés financiers. Incapables de protéger contre l’inflation dans les années 1970, elles furent très soutenues dans les années 1980 et dans la seconde moitié des années 1990.

JACKSON HOLE : LES BANQUES CENTRALES ONT CHOISI

À Jackson Hole, Jerome Powell est sorti de l’ambiguïté : les taux directeurs doivent devenir restrictifs et suffisamment longtemps pour ramener l’inflation à 2% même si l’activité doit décrocher un peu. Il semblerait que la BCE suive simultanément le même modèle à entendre de nombreux membres de la banque centrale. Christine Lagarde est pour sa part restée assez discrète sur la question. À nos yeux, Jackson Hole marque un tournant : il n’y aura pas de retour aux années 1970. Du moins si les banques centrales vont bien au bout de la route qu’elles viennent de tracer.

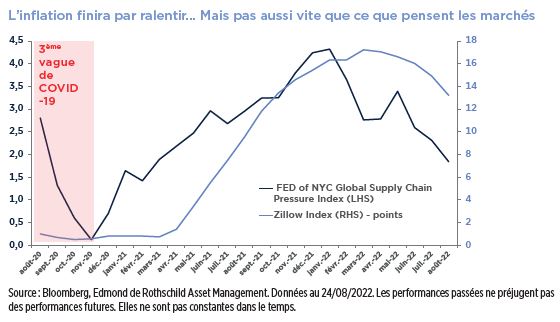

Par ailleurs, un certain nombre de signes plaide pour un ralentissement de l’inflation : les tensions sur les chaînes de production se réduisent tandis qu’aux États-Unis, les nouveaux loyers ont déjà amorcé un ralentissement et les offres d’emplois repassent sous les records historiques atteints en début d’année.

LES PERSPECTIVES GLOBALES S’ÉCLAIRCISSENT ENFIN, MÊME SI NOUS PRIVILÉGIONS LA PRUDENCE À TRÈS COURT TERME

Si les banques centrales ont bien clarifié leur objectif, ce qui nous semble acquis pour la Fed et hautement probable pour la BCE, et que l’inflation ralentit ces prochains mois, les marchés se trouveront alors dans un environnement idéal pour progresser fortement. Cette ligne d’horizon nous rend optimistes sur les perspectives de marché de moyen terme.

En termes de timing en revanche, nous ne souhaitons pas nous positionner trop en amont étant donné que :

- Les parties courtes des courbes des taux ont assez bien intégré les messages de Jackson Hole mais peut-être pas complètement. Il peut y avoir une poursuite de la baisse des marchés car la perception d’une politique monétaire plus durablement restrictive doit conduire les investisseurs à augmenter la probabilité d’une récession.

- Le quantitative tightening de la Fed, dont les effets sont mal connus mais potentiellement négatifs sur les marchés, double d’intensité en septembre.

- Nous entrons dans une phase de révision baissière des attentes bénéficiaires.

Notre prudence de court terme a vocation à être limitée et révisée prochainement au regard des perspectives.

L’EUROPE SANS VISIBILITÉ MAIS À NE PAS TROP SOUS-PONDÉRER

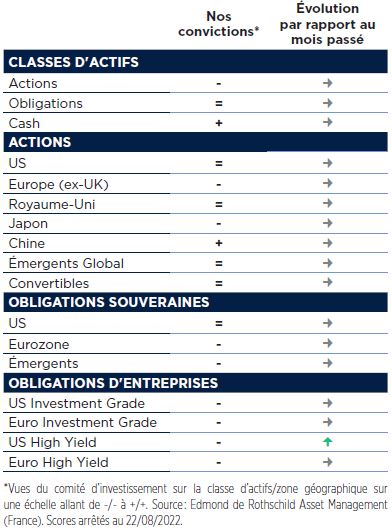

L’explosion des prix du gaz européen augmentera considérablement la facture énergétique et l’inflation. Le choc est tel qu’il prend en otage toute prévision sur la croissance européenne. La chute de l’euro, elle-même en partie imputable à la crise énergétique européenne, met la BCE sous pression et augmente les risques d’une politique monétaire récessive. L’essentiel du problème pour l’investisseur est qu’on pourrait résumer à un seul paramètre la question européenne du moment : le prix du gaz, hautement politique, hautement volatil. Les actifs européens intègrent beaucoup de mauvaises nouvelles mais pas celui d’une récession significative. Nous privilégions ainsi une sous-pondération des actifs européens (actions, high yield) mais seulement modeste. En effet, la situation peut se retourner très vite et il ne s’agirait pas de rester à l’écart de ces marchés décotés.

Au sein des marchés d’actions, nous privilégions les thématiques de la santé, résiliente en période de ralentissement, et du Big Data.

Enfin, la très belle surperformance du marché indien confirme la pertinence d’une thématique qui nous est chère : l’Inde offre enfin des perspectives durables de croissance. Le boom de l’investissement résidentiel dans ce pays porte la marque de la montée pérenne d’une classe moyenne avec des besoins criants d’équipement.