Mise à jour du 24/07/2026 : les débats budgétaires évoluent rapidement, je vous propose de faire le point précis sur ce que l’année blanche retraite implique réellement pour votre pension, sans céder à la désinformation qui circule sur le sujet.

Pour rappel, l’année blanche consisterait à geler la revalorisation des pensions de retraite et le barème de l’impôt sur le revenu au titre de l’année 2026, une mesure évaluée à plusieurs milliards d’euros d’économies pour l’État1. Concrètement, une pension de 1 200 € ne subirait pas de baisse nominale, mais perdrait en pouvoir d’achat faute d’indexation sur l’inflation, un mécanisme distinct d’une décote impôt personne âgée classique. Le dispositif reste à ce jour un projet inscrit dans les discussions du PLFSS 2026, et non une mesure définitivement adoptée, ce qui nécessite de distinguer avec rigueur ce qui relève du texte de loi de ce qui relève de la simple annonce politique.

Je vous propose de décortiquer ce mécanisme dans le détail : son origine, son calendrier légal, son impact chiffré selon votre niveau de pension, et surtout les leviers concrets pour en limiter les effets sur votre budget.

Qu’est-ce que l’« année blanche » et pourquoi touche-t-elle les retraités ?

Pour bien comprendre l’enjeu, il convient de distinguer le mécanisme technique de son origine politique et de son statut légal actuel.

Le mécanisme du gel de revalorisation expliqué simplement

Une ANNÉE BLANCHE FISCALE désigne, en matière de retraite, le gel de la revalorisation habituelle des pensions par rapport à l’inflation. Pour rappel, les pensions sont normalement indexées chaque année sur l’évolution des prix afin de préserver le pouvoir d’achat des retraités. Lorsque cette indexation est suspendue, la pension reste nominalement identique, mais perd mécaniquement en valeur réelle, compte tenu de la hausse du coût de la vie. Ce gel touche également, selon les versions du texte, le barème de l’impôt sur le revenu, ce qui alourdit la pression fiscale sans modification apparente des taux2.

D’où vient cette mesure : la proposition Bayrou et le budget 2026

La proposition d’année blanche émane initialement de François Bayrou, alors chargé de préparer un budget marqué par un objectif d’économies évalué à 44 milliards d’euros3. Le dossier a ensuite été repris par Sébastien Lecornu, dans un contexte de budget particulièrement controversé4. La désindexation des pensions figure parmi les pistes étudiées, aux côtés de la suppression de l’abattement fiscal de 10 % applicable aux retraités.

Où en est le texte : projet, débat ou mesure déjà adoptée ?

Nous devons être précis sur ce point, tant les confusions circulent largement à ce sujet. À la date du 24/07/2026, l’année blanche demeure une mesure à l’étude dans le cadre du PLFSS 2026 (Projet de loi de financement de la Sécurité sociale), et non un dispositif définitivement voté. Il convient donc de distinguer les annonces gouvernementales, relayées par la presse depuis juillet 2025, du texte de loi effectivement débattu au Parlement. Aucune INFORMATION BLANCHE officielle ne confirme à ce stade une adoption définitive : le suivi de l’évolution parlementaire reste indispensable avant de tirer des conclusions sur le montant exact de votre future pension.

Vidéos

Année blanche 2026 : qui perdra vraiment entre retraites, impôts et aides sociales ?

Pour lire l’article en entier : https://mabourse.fr/annee-blanche-2026-qui-perdra-vraiment-entre-retraites-impots-et-aides-sociales/ …

👉 Retraités : pas d’augmentation en 2026 ? Ce que le gouvernement prépare !

Retraite2026 #PensionFrance #Retraités Retraités : pas d’augmentation en 2026 ? Ce que le gouvernement prépare vraiment …

Combien allez-vous réellement perdre sur votre pension ?

Passons maintenant au cœur du sujet qui vous préoccupe légitimement : l’impact chiffré sur votre propre pension selon son montant.

Simulation concrète : pensions de 1200 €, 1800 € et 2500 €

Voici ce qu’il faut retenir, chiffres à l’appui, pour mesurer concrètement la perte de pouvoir d’achat. Selon l’OFCE, la désindexation entraînerait une perte de pouvoir d’achat estimée à 1,1 % pour l’ensemble des retraités, appliquée uniformément quel que soit le montant de la pension5. Le tableau ci-dessous illustre cette mécanique sur trois profils types, en gardant à l’esprit que ces montants restent des estimations basées sur l’hypothèse d’un taux d’inflation donné, qui reste à confirmer.

| Pension mensuelle actuelle | Perte estimée (1,1 %) | Pension nette 2026 (estimation) |

|---|---|---|

| 1 200 € | environ 13 € / mois | environ 1 187 € |

| 1 800 € | environ 20 € / mois | environ 1 780 € |

| 2 500 € | environ 27 € / mois | environ 2 473 € |

Vous l’aurez compris : ces montants peuvent sembler modestes pris isolément, mais leur effet cumulé sur douze mois, puis sur plusieurs années sans revalorisation, pèse nettement davantage sur le budget des retraités les plus modestes.

L’effet cumulé avec la fin de l’abattement fiscal de 10 %

Attention, l’histoire ne s’arrête pas là. La suppression de l’abattement fiscal de 10 % applicable aux pensions de retraite, remplacée par un forfait fixe de 2 000 € selon les versions du texte à l’étude, pourrait rapporter 4,5 milliards d’euros à l’État et toucherait en priorité les 15 % de retraités les plus aisés6. Néanmoins, selon les estimations relayées, environ 5,2 millions de ménages pourraient voir leur impôt augmenter avec ce changement, contre 1,5 million qui en bénéficierait7. Le cumul de ce gel fiscal avec la désindexation de la pension constitue donc un double effet, qu’il convient d’anticiper avec précision selon votre revenu fiscal de référence.

Le calendrier légal : où en est réellement l’« année blanche » ?

Distinguons à présent, méthodiquement, les étapes du processus législatif pour éviter toute confusion entre rumeur et texte de loi effectif.

Les étapes clés du PLFSS 2026, du dépôt au vote

Le parcours d’un texte budgétaire suit un calendrier contraint, avec un dépôt à l’automne, des débats en commission, puis en séance publique à l’Assemblée nationale et au Sénat, avant une adoption définitive en général fin décembre pour une entrée en vigueur au 1er janvier de l’année suivante. Ce calendrier laisse place à des amendements susceptibles de modifier substantiellement les mesures initialement annoncées, comme cela a pu être observé lors de précédents exercices budgétaires. La vigilance reste de mise jusqu’au vote définitif.

timeline

title Calendrier du PLFSS 2026 et de l'année blanche

Automne 2025 : Dépôt du projet de loi

Octobre-Novembre 2025 : Débats en commission

Novembre-Décembre 2025 : Séance publique Assemblée/Sénat

Décembre 2025 : Adoption définitive (ou censure)

1er janvier 2026 : Entrée en vigueur potentielle

Comment suivre l’évolution parlementaire de la mesure ?

Pour ne pas se laisser surprendre 📋, je recommande de consulter directement les sites de l’Assemblée nationale et du Sénat, où les textes déposés et les comptes-rendus de débats sont publiés en temps réel. Les publications de l’Institut des politiques publiques (IPP) offrent également des actualisations chiffrées régulières sur le rendement estimé de la mesure, utiles pour mesurer l’écart entre projet initial et texte finalement voté8. Les questions écrites parlementaires constituent aussi une source précieuse pour suivre les positions ministérielles sur des points précis, comme l’illustre la question n° 1558 relative aux conséquences de périodes non cotisées sur le calcul des pensions9.

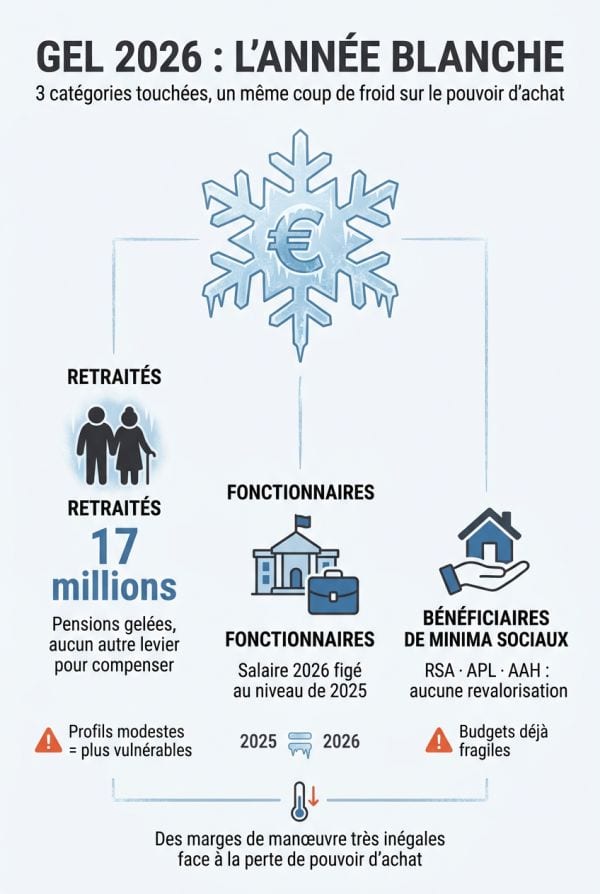

Retraités, fonctionnaires, allocataires : qui est le plus impacté ?

Il convient à présent de distinguer les différentes catégories de la population concernées par cette mesure, car les effets varient sensiblement selon votre situation.

Panorama des catégories touchées par le gel

Les retraités, au nombre d’environ 17 millions, figurent parmi les premiers concernés par le gel des pensions, avec un impact particulièrement marqué pour les profils les plus modestes qui ne bénéficient d’aucun autre levier de compensation10. Les fonctionnaires, de leur côté, verraient leur rémunération 2026 maintenue au niveau de 2025, sans augmentation des retraites fonctionnaires ni revalorisation salariale, une situation distincte du gel appliqué aux pensions du régime général. Les allocataires de minima sociaux, RSA, APL et AAH, subiraient également une absence de revalorisation, un point sensible compte tenu de la fragilité budgétaire de ces foyers, sans lien direct avec une éventuelle augmentation RSA 2024 déjà appliquée les années précédentes. Cette absence de revalorisation touche donc trois populations aux profils économiques très différents, avec des marges de manœuvre inégales pour absorber la perte de pouvoir d’achat.

Votre cas particulier selon votre situation (cadre, ancien fonctionnaire, petite pension)

Un ancien cadre du secteur privé percevant une pension de 2 500 € disposera en général d’une capacité d’épargne ou d’un patrimoine diversifié pour amortir le choc, contrairement à un retraité percevant une pension inférieure à 1 200 €, pour qui chaque euro de perte de pouvoir d’achat pèse proportionnellement davantage. Un ancien fonctionnaire, quant à lui, doit composer avec les spécificités de son régime de retraite, tout en sachant que le gel du barème de l’impôt sur le revenu s’appliquera de la même manière quel que soit le régime d’origine. La situation individuelle mérite donc un examen précis, tenant compte à la fois du montant de la pension, du régime fiscal applicable et des éventuelles ressources complémentaires disponibles.

Que faire concrètement pour limiter l’impact sur votre budget ?

Puisque votre situation individuelle détermine largement l’ampleur de l’impact, il convient désormais d’examiner les leviers concrets à votre disposition pour en limiter les effets.

Les aides et dispositifs existants à activer

Certaines aides existantes restent mobilisables indépendamment du gel des pensions, notamment les dispositifs d’aide au logement ou les compléments de ressources sous conditions de revenus. Il convient de vérifier auprès de votre caisse de retraite si votre situation ouvre droit à des aides complémentaires non concernées par le gel, notamment en cas de perte d’autonomie ou de ressources particulièrement modestes. Une prime inflation pour les retraités ou dispositifs équivalents pourraient également être envisagés par le gouvernement en cas de tension sociale forte, à l’image des mesures ponctuelles déployées lors de précédents épisodes inflationnistes, tout comme une éventuelle prime inflation retraités fonction publique pour les anciens agents publics, sans certitude à ce stade sur leur reconduction.

Diversifier ses revenus : épargne, arbitrages et pistes patrimoniales

Pour les retraités disposant d’une capacité d’épargne, la diversification patrimoniale reste une stratégie de protection pertinente face à ce type de mesure11. Les livrets réglementés permettent de sécuriser une partie du capital, tandis que l’assurance-vie offre une souplesse appréciable pour compléter les revenus de pension par des rachats programmés. Le Plan d’Épargne Retraite (PER), sous certaines conditions et selon votre tranche marginale d’imposition, peut également constituer un levier utile pour optimiser votre fiscalité, à condition d’avoir anticipé ces versements avant la liquidation de votre pension.

Les recours et démarches possibles si votre pension est impactée

En l’état actuel du texte, aucun recours individuel spécifique n’est prévu contre le gel de revalorisation, celui-ci relevant d’une décision législative générale et non d’une décision individuelle contestable devant un tribunal. Il demeure toutefois pertinent de solliciter votre caisse de retraite pour vérifier l’exactitude du calcul de votre pension et signaler toute anomalie éventuelle, indépendamment de la question du gel. Le suivi des débats parlementaires reste, à ce stade, le principal levier pour anticiper d’éventuels ajustements du texte avant son adoption définitive.

Année blanche fiscale : un mécanisme qui pourrait resservir ?

Au-delà du contexte 2026, ce dispositif mérite d’être compris dans sa dimension plus large, car il ne constitue pas une nouveauté absolue dans l’histoire budgétaire française.

Comprendre ce dispositif au-delà de 2026 pour anticiper l’avenir

Pour rappel, une ANNÉE FISCALE BLANCHE avait déjà été mise en œuvre en 2018, à l’occasion du passage au prélèvement à la source, effaçant l’impôt sur les revenus non exceptionnels de cette année-là tout en maintenant l’imposition des revenus exceptionnels, tels que les indemnités de départ à la retraite12. Ce précédent illustre qu’un QU’EST-CE QU’UNE ANNÉE BLANCHE ne se limite pas à un mécanisme ponctuel isolé, mais peut resservir de levier budgétaire lors de contraintes financières importantes pour l’État. Il convient donc de suivre attentivement les futures lois de finances, la question « les retraites vont-elles diminuer » restant susceptible de se reposer à chaque exercice budgétaire tendu.

Sources

- https://www.ipp.eu/actualites/actualisation-de-lestimation-de-rendement-de-lannee-blanche/ [1] [8]

- https://www.franceinfo.fr/economie/budget/retraites-fonctionnaires-etudiants-qui-seront-les-perdants-de-l-annee-blanche-voulue-par-francois-bayrou-en-2026_7378822.html [2] [10]

- https://www.boursorama.com/bourse/actualites/annee-blanche-quel-impact-sur-la-retraite-et-comment-diversifier-ses-revenus-25e927d4b055084961990d2f30901ae9 [3] [11]

- https://www.notretemps.com/actualites/societe/annee-blanche-abattement-de-10-pour-les-retraites-ce-que-devrait-contenir-le-budget-2026-122287 [4] [7]

- https://www.lemonde.fr/economie/article/2025/07/11/une-annee-blanche-toucherait-en-premier-lieu-les-retraites_6620618_3234.html [5] [6]

- https://questions.assemblee-nationale.fr/q17/17-1558QE.htm [9]

- https://www.impots.gouv.fr/annee-blanche-des-exemples-de-revenus-habituels-et-exceptionnels [12]