Le très bon premier semestre sur les marchés actions a accentué la divergence d’opinion entre des investisseurs actions optimistes et des obligataires craignant une récession.

Au premier semestre, les actions et les obligations ont continué d’afficher une vision différente de l’économie. D’un côté, des actions en forte hausse, avec une faible volatilité, pariant sur un scénario de ralentissement modéré avec une inflation revenant vers les cibles des banques centrales. De l’autre, des obligations, et plus encore les matières premières, craignant un ralentissement plus profond provoqué par le resserrement massif des politiques monétaires.

«Un faux sentiment de sérénité domine les marchés mondiaux alors que le rideau tombe sur le premier semestre de l’année 2023, l’économie américaine déjouant les sombres prévisions, et la volatilité financière des actions, du crédit et des devises tombant à des niveaux étrangement bas, souligne Vincent Chaigneau, directeur de la recherche chez Generali Insurance AM. De plus en plus, les marchés mondiaux semblent prêts pour un scénario rose : pas de récession cette année, un fort rebond des bénéfices au cours des dix-huit prochains mois et une normalisation rapide de l’inflation.»

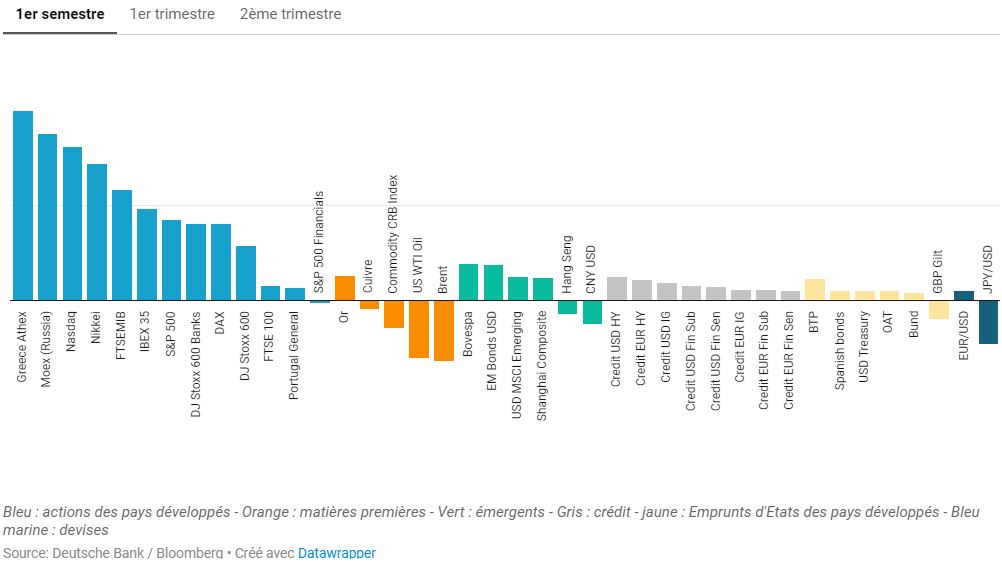

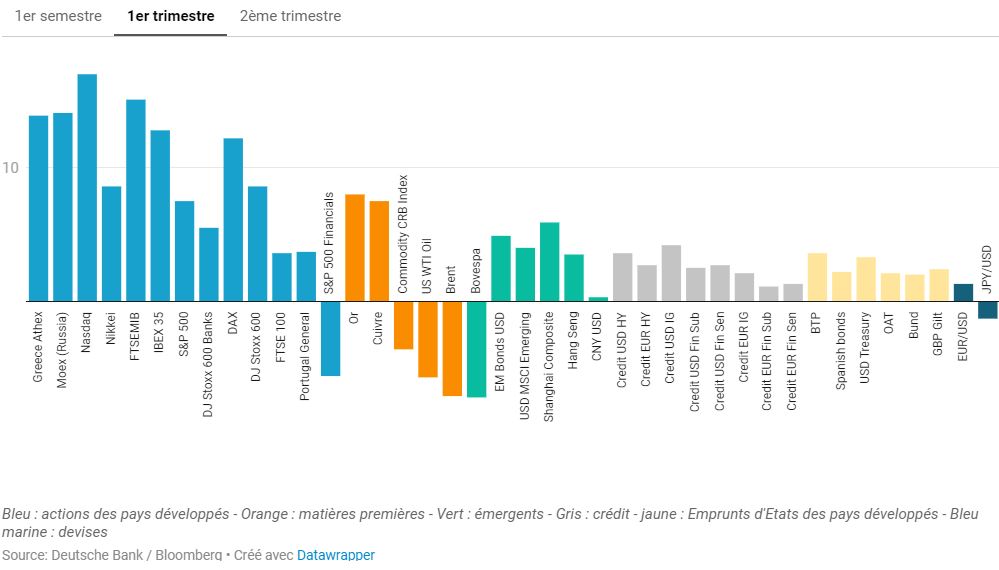

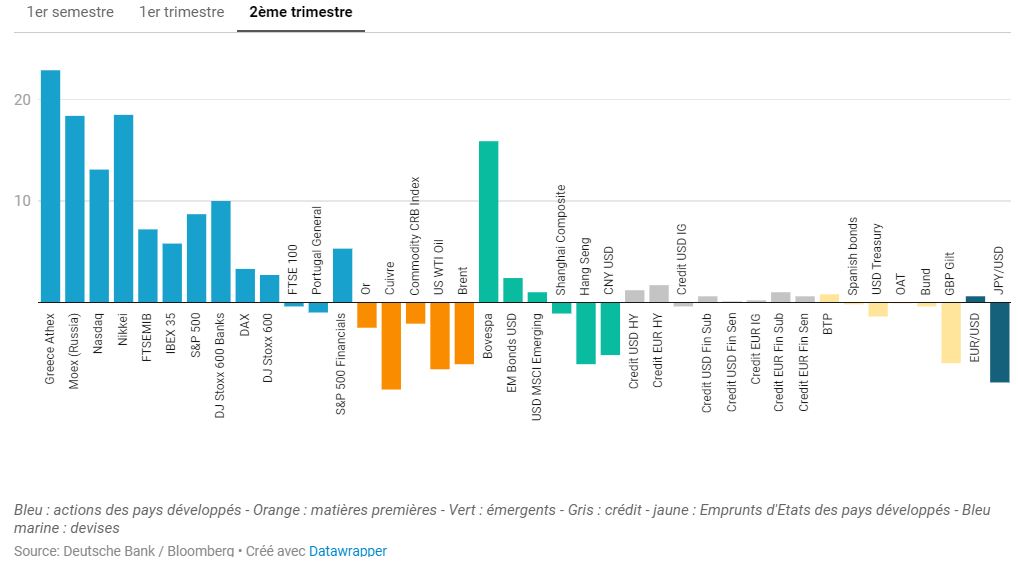

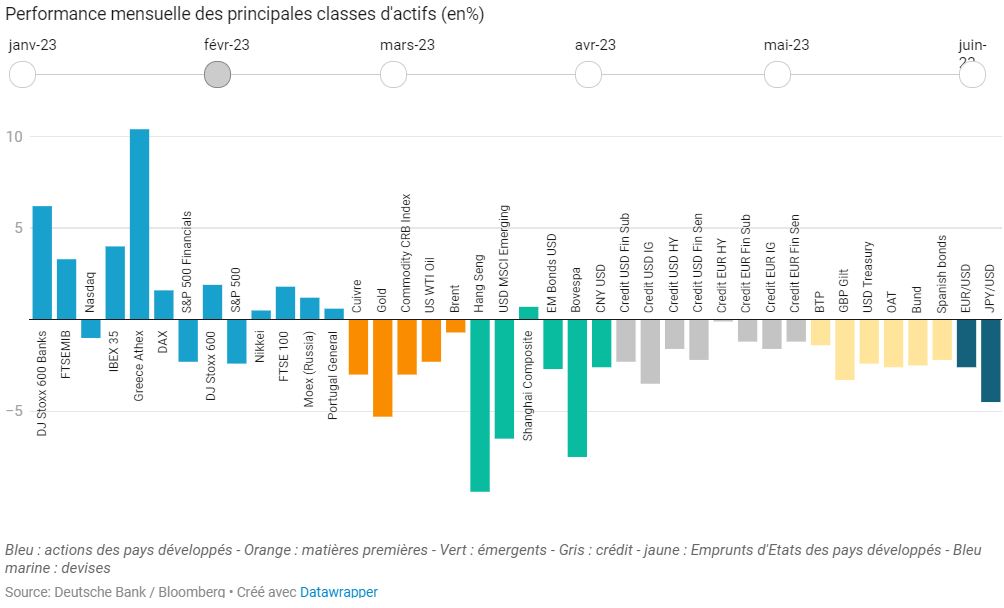

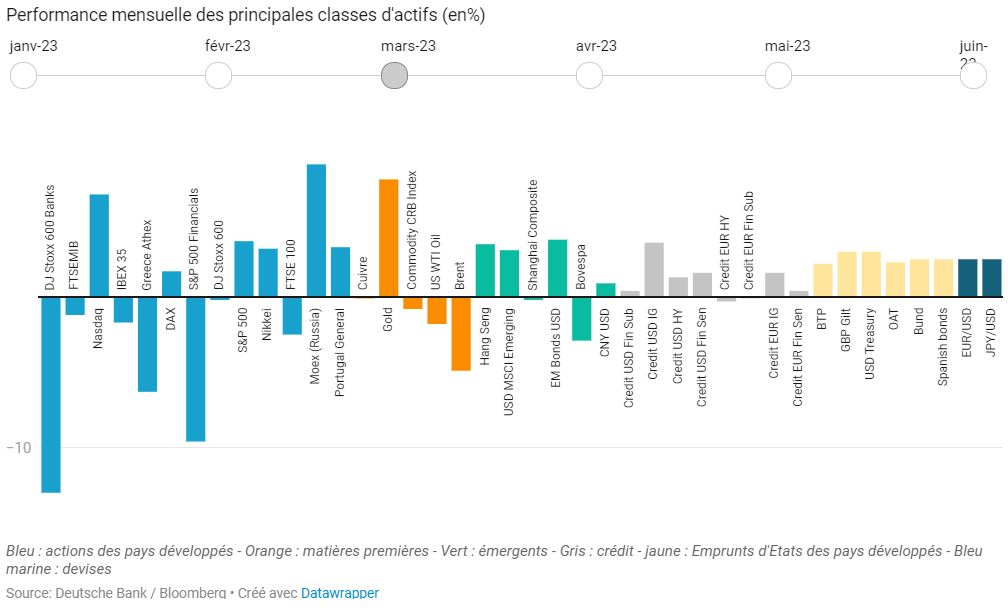

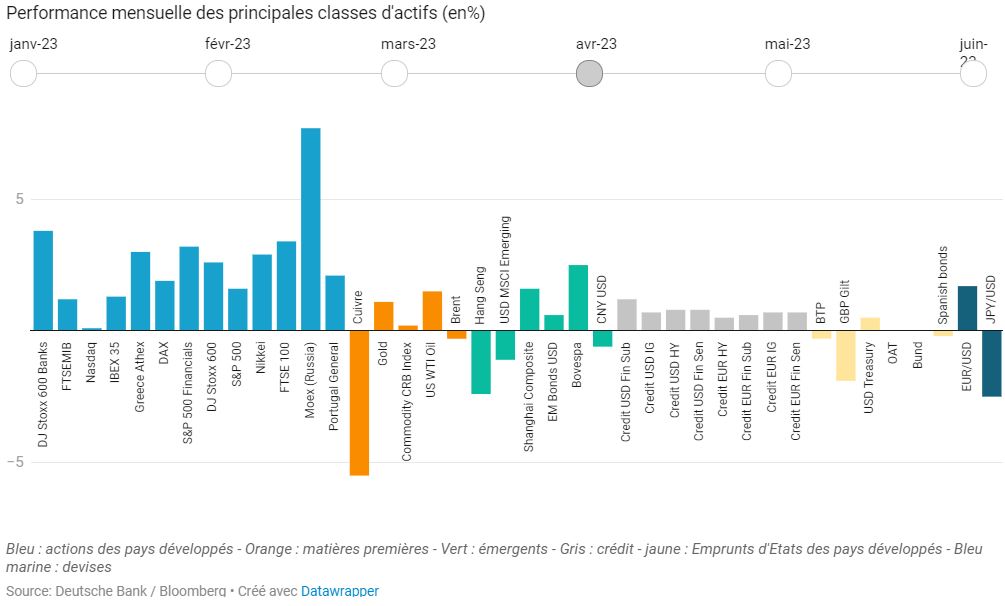

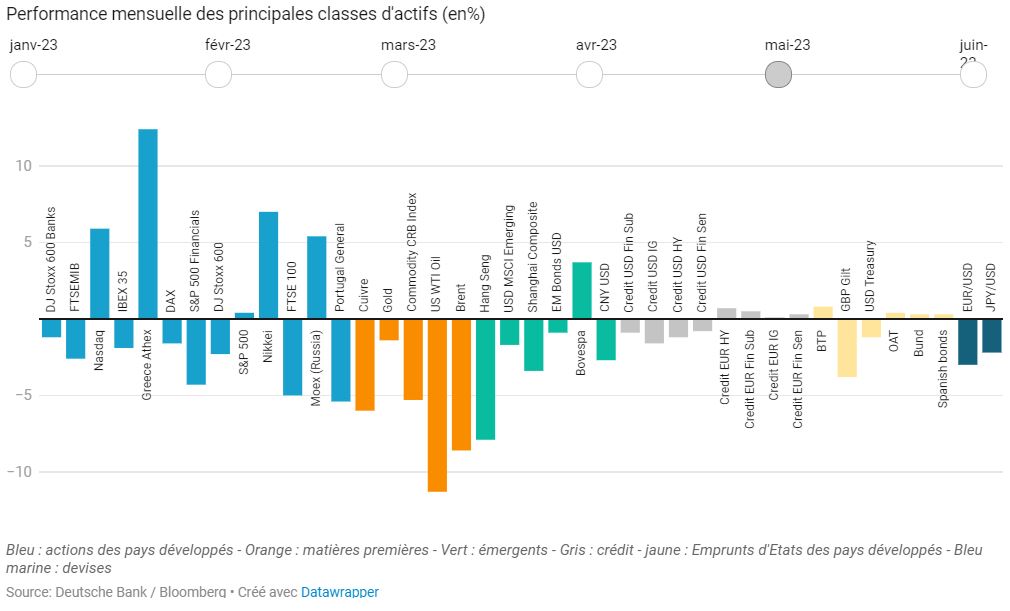

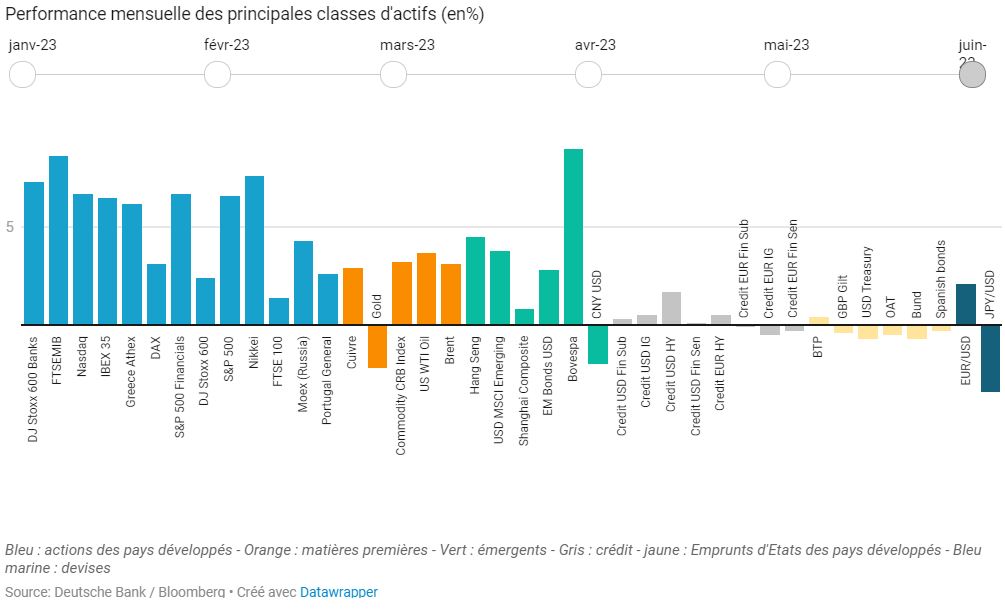

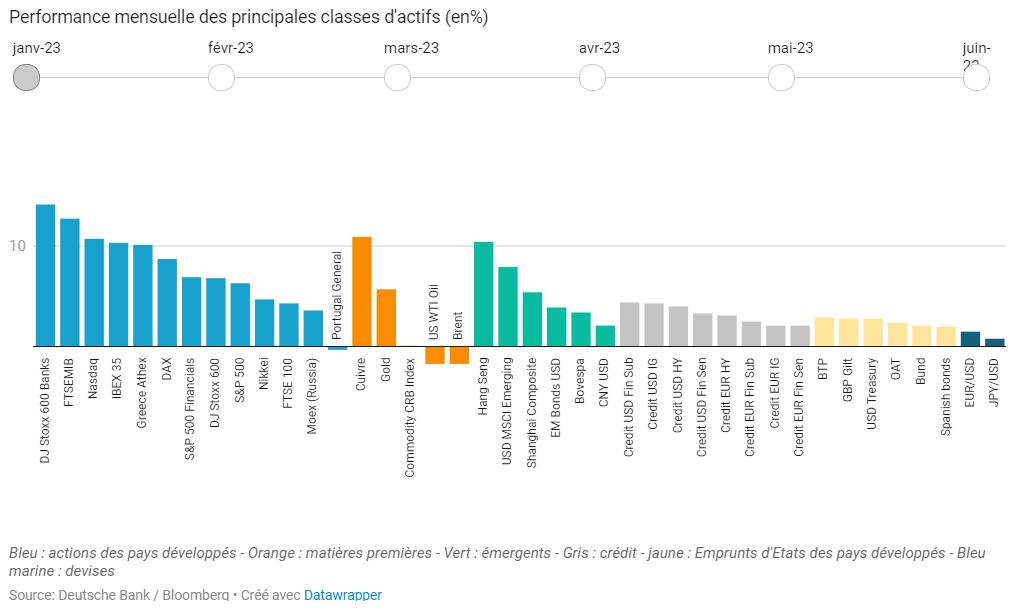

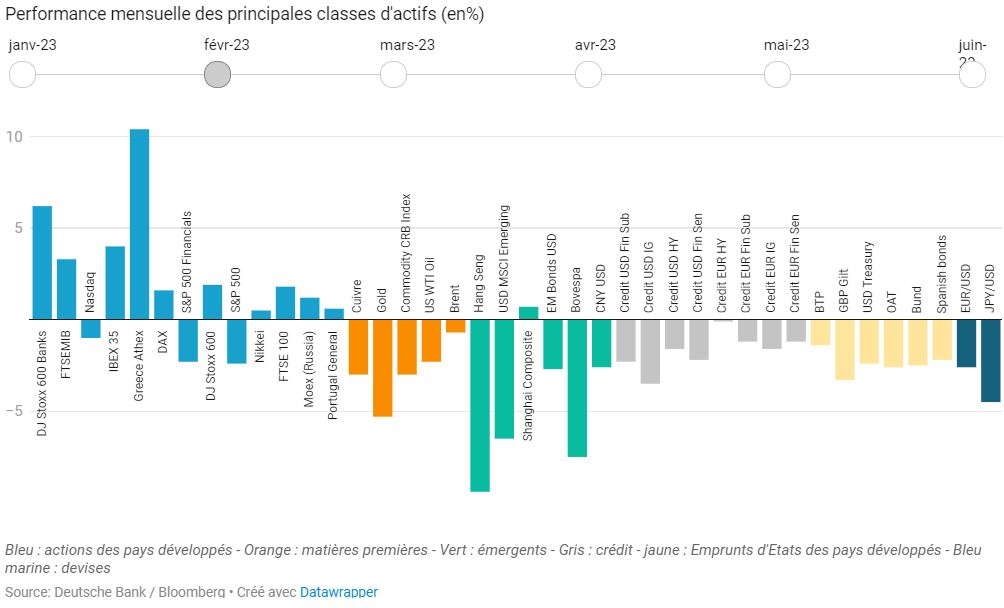

Depuis le début de l’année, 31 des 38 classes d’actifs suivies par les équipes de recherche et stratégie de Deutsche Bank (DB) sont dans le vert. Au deuxième trimestre, ce nombre tombe à 22 alors que les marchés ont dû digérer l’épisode de stress sur les banques américaines et européennes en mars et avril. «Après les fortes turbulences boursières de la mi-mars, le deuxième trimestre a commencé sur une note incertaine alors que les investisseurs se demandaient s’il y aurait d’autres défaillances bancaires, rappelle Henry Allen, analyste chez DB. Mais pour le moment, ce qui est remarquable au deuxième trimestre, c’est à quel point les turbulences financières se sont révélées isolées. Et en juin, l’indice Vix de volatilité des actions est retombé à son plus bas niveau depuis le début de la pandémie, terminant le trimestre à seulement 13,59 points.»

Un bilan flatteur pour les actions

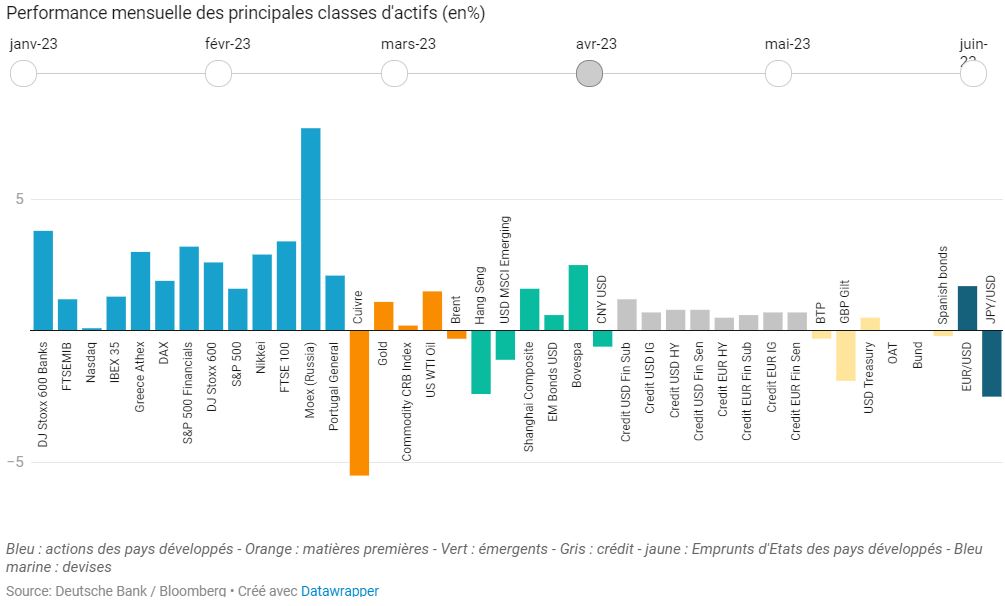

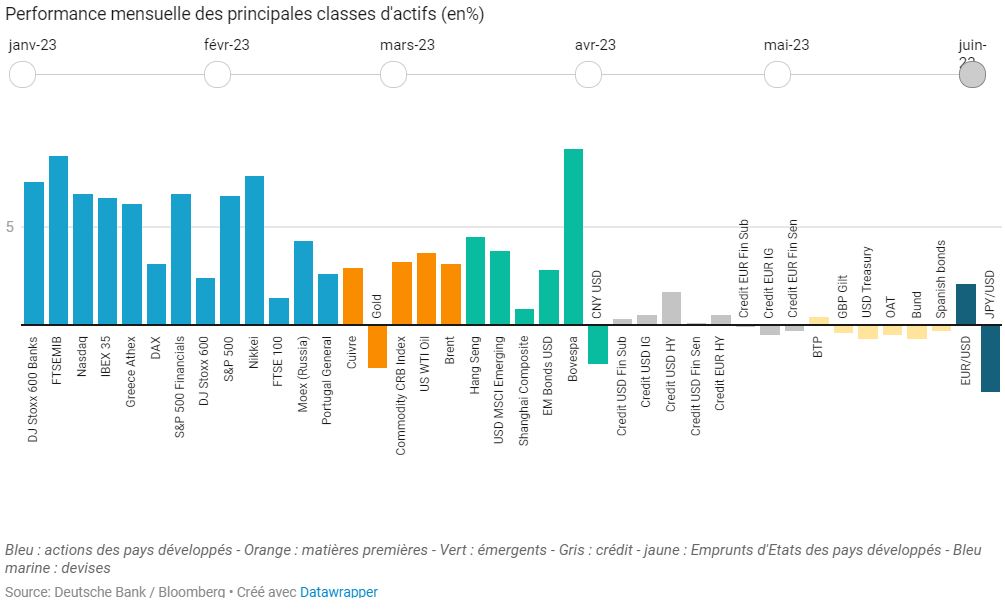

Porté par la résilience de l’économie, notamment américaine, et par l’engouement autour de l’intelligence artificielle (IA), l’indice S&P 500 a progressé de 8,7% au deuxième trimestre, son meilleur trimestre depuis le quatrième de 2021, après 7,5% au premier. Les valeurs technologiques ont retrouvé leur leadership, avec un gain de 13,1% pour le Nasdaq entre avril et juin et de 25,2% pour l’indice FANG+.

«C’était grâce à une forte excitation quant au potentiel de l’IA pour améliorer la productivité et stimuler la croissance économique», relève Henry Allen. Le bond de l’action Nvidia de 52,3% au deuxième trimestre après l’annonce d’un relèvement de ses perspectives de résultats en raison de la forte demande pour ses puces avec l’IA, portant à 189,5% sa hausse depuis le début de l’année, symbolise cette euphorie.

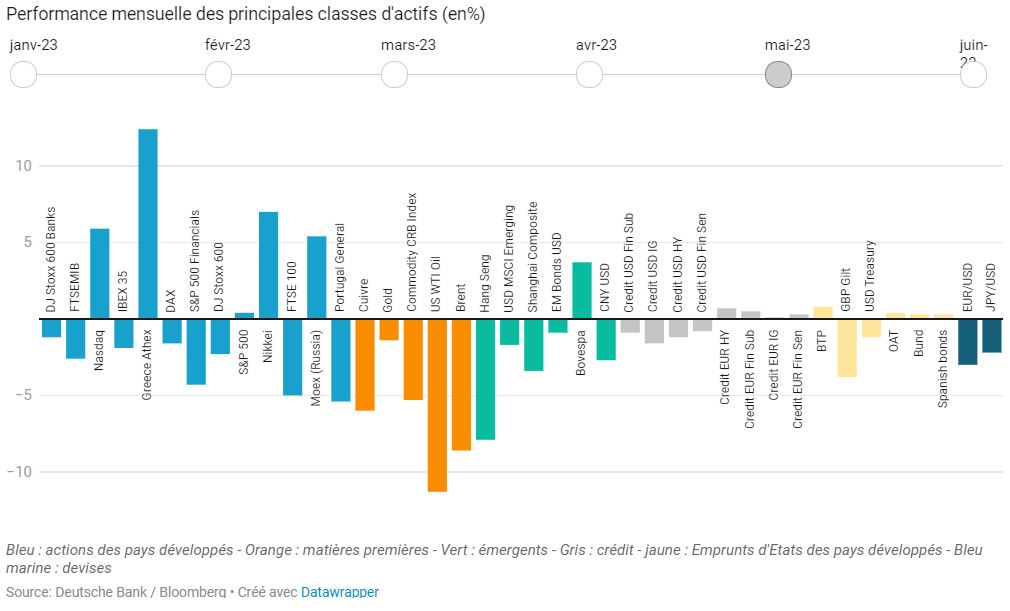

L’autre forte performance au deuxième trimestre a été le bond de 18,5% de l’indice Nikkei. En Europe, l’indice Stoxx 600 progresse plus modérément, mais les Bourses de Milan, Madrid et Athènes surperforment les autres grandes places boursières européennes.

Matières premières déprimées

A l’opposé de ces performances semestrielles à deux chiffres, les matières premières et l’énergie sont en nette baisse, affectées par les craintes d’un fort ralentissement de l’économie mondiale, notamment en l’absence de véritable reprise de la croissance en Chine.

Le secteur immobilier chinois, gros consommateur de matières premières, reste déprimé. Le cuivre et le pétrole accusent de fortes baisses au deuxième trimestre. Ce repli touche l’ensemble des matières premières sur le semestre, l’indice CRB reculant de près de 6%. Le pétrole perd entre 12% et 13%. «Les matières premières ont connu des difficultés dans tous les domaines, les prix du pétrole brut Brent ayant baissé pour le quatrième trimestre consécutif», indique l’analyste de DB.

Sur les marchés de taux, les obligations intègrent également le scénario d’une récession, avec une accentuation de l’inversion de la courbe entre la partie courte (2 ans) et les emprunts long terme (10 ans). Le discours toujours restrictif des banques centrales, alors que l’inflation, en baisse en global, reste persistante sur sa composante cœur (hors éléments volatils, comme l’alimentation et l’énergie), a entraîné un ajustement des prix, avec in fine une performance négative pour la quasi-totalité des emprunts souverains des pays développés.

Les Gilts britanniques accusent même une performance négative depuis le début de l’année (-3,8%) après avoir chuté de 6% au deuxième trimestre, rappelant aux investisseurs l’épisode douloureux du minibudget de Liz Truss et de la crise des fonds de pension gérés en actif-passif de l’automne 2022.

«Les emprunts d’Etat britanniques ont connu la plus mauvaise performance, tombant à leurs niveaux le plus bas depuis la tourmente du minibudget d’octobre dernier, indique Henry Allen. Un mouvement consécutif à plusieurs surprises d’inflation à la hausse au Royaume-Uni, qui est la plus élevée des pays G7, ainsi qu’une hausse inattendue de 50 points de base [pb] de la Banque d’Angleterre [BoE] en juin.» Les marchés anticipent un cycle de resserrement plus agressif pour la BoE que pour les autres banques centrales, avec un taux terminal au-dessus de 6%.

Les emprunts d’Etat italiens surperforment leurs homologues souverains. «Les BTP (+0,8%) ont été parmi les rares à surperformer, et le spread du 10 ans italien s’est resserré de 13,5 pb au deuxième trimestre, en ligne avec l’appétit plus large pour les actifs à risque.»

«Le troisième trimestre devrait aider à déchiffrer le casse-tête économique et aider les investisseurs à décider qui a raison au sujet de l’économie mondiale: le marché boursier en plein essor ou les matières premières déprimées», estime Florian Ielpo, responsable de la macro pour le multi-asset chez Lombard Odier AM.

Mais tout n’est pas rose sur les marchés actions. La performance positive est très concentrée sur quelques valeurs, sur le marché américain notamment.

L’indice S&P 500 équipondéré a progressé deux fois moins que l’indice standard. De plus, d’autres segments du marché restent à la traîne, reflétant une certaine inquiétude des investisseurs : les petites et moyennes valeurs (l’indice Russell 2000 gagne 7,3%, et l’Euro Stoxx Mid, 4,4% depuis le début d’année) et les actions des marchés émergents, notamment chinoises (l’indice MSCI EM gagne 5% depuis le début de l’année et seulement 1% au deuxième trimestre), avec beaucoup de disparité.

L’indice Bovespa brésilien (+7,6%) affiche la meilleure performance des grandes places émergentes après Moscou (+35%).