L’alignement des planètes monétaires

Source : Factset et VALQUANT EXPERTYSE

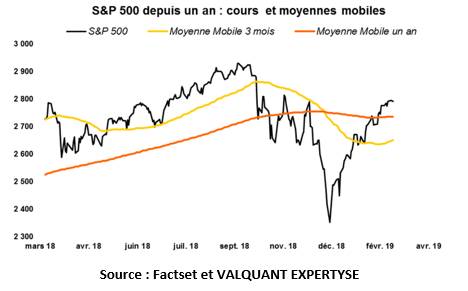

L’épisode baissier d’octobre 2018 à février 2019 apparait donc désormais comme un « trou d’air » sans lendemain, même si la virulence de la baisse pendant le mois de décembre a surpris plus d’un professionnel. Mais s’agissait-il d’un simple « trou d’air » ? Ce phénomène éphémère doit-il être rapidement oublié, ou être considéré comme une alerte sérieuse ?

Selon nous, deux interprétations sont possible.

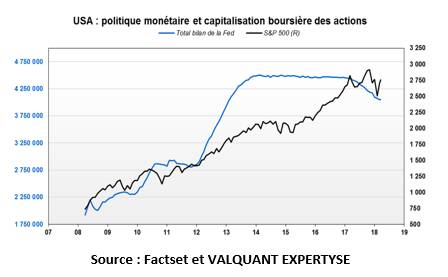

La première est monétaire. Elle considère que la phase corrective de la fin 2018 est la conséquence du « reverse QE » de la Fed. En effet, depuis février 2018, la taille du bilan de la Fed baisse de 30 milliards de $ en moyenne chaque mois. C’est autant d’argent qui est retiré des circuits financiers et des marchés, soit plus de 300 milliards de $ depuis le début de ce que nous appelons le « reverse QE ».

Source : Factset et VALQUANT EXPERTYSE

Au bout d’une dizaine de mois de ce traitement défavorable, les marchés financiers se sont retournés, et ils ont ainsi envoyé un message très clair à la Fed : « si cette pratique de destruction de monnaie ne cesse pas, Wall Street va subir une correction massive… Et entraîner la sphère réelle dans sa chute ».

Les termes de ce que l’on peut appeler un « chantage » ont ainsi été posés.

Et la réponse se s’est pas faite attendre : le président de la Fed Jerome Powell a changé clairement de ton dans une déclaration autour de Noel. Désormais, la Fed « fait une pause » dans le cycle de relèvement des taux et réfléchit aux mesures techniques à prendre pour cesser la diminution de la taille de son bilan…

Par ailleurs, depuis le mois de décembre dernier, la BCE a elle aussi modifié son discours vers plus de souplesse. Elle a même annoncé par la voix Benoit Coeuré, membre du directoire, le probable lancement de nouvelles opérations de TLTRO, qui permettent aux banques de se financer auprès de la banque centrale à des taux négatifs sur des périodes longues, de plusieurs années.

De plus, la banque du Japon a annoncé qu’elle pourrait intervenir massivement en vendant du Yen contre les autres devises si sa monnaie s’appréciait trop.

Enfin, la Banque d’Angleterre a annoncé des mesures exceptionnelles de mise à disposition de grandes quantités de monnaie à la fin mars, dans la perspective du Brexit…

Comme la banque populaire de Chine a validé le lancement d’obligations perpétuelles par les banques commerciales de l’Empire du Milieu, on peut dire que l’alignement des planètes monétaires est parfait.

Toutes les banques centrales se liguent pour dire aux marchés financiers qu’ils auront toute la monnaie nécessaire à leurs développements.

La seconde interprétation de la baisse de la fin 2018 est économique.

Elle considère que la virulence de la correction d’octobre à décembre 2018 reflète le ralentissement économique en cours.

Source : Factset et VALQUANT EXPERTYSE

Celui-ci est d’autant plus grave, qu’il intervient dans un contexte de taux d’intérêt très bas et de politiques monétaires demeurées laxistes.

La reprise de liquidité de la FED et la fin du Quantitative Easing de la BCE est nécessaire et ne constitue pas à proprement parler une restriction de monnaie, dans la mesure où les taux d’emprunt sont particulièrement bas et n’ont pas significativement remonté.

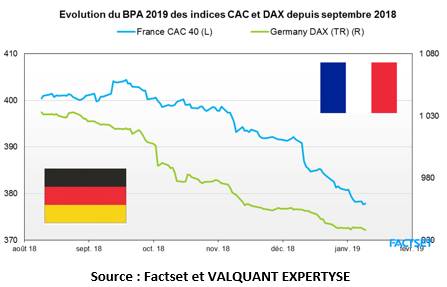

Dans ce contexte, les révisions de bénéfices ont été négatives depuis septembre dernier, en raison de la fin des gains de productivité, des effets du conflit commercial sino américain, des incertitudes du Brexit et de la hausse des droits de douane de certains produits importés par les USA.

Source : Factset et VALQUANT EXPERTYSE

Selon cette interprétation, la baisse des deniers mois de 2018 n’est qu’un coup de semonce, préalable à la vraie baisse qui va bientôt recommencer, dès que de nouveaux indicateurs économiques inquiétants confirmeront le ralentissement, et sa probable transformation en récession.

Depuis des décennies, les restrictions monétaires décidées par les banques centrales ont correspondu aux récessions.

Aujourd’hui, on peut définitivement dire qu’il n’y a pas de restriction de monnaie, et qu’au contraire les banques centrales en « soignant » les marchés financiers, créent un environnement de liquidités très abondantes propice à la croissance.

En intervenant en amont de la crise plutôt qu’en aval, les banques centrales vont-elles réussir à éviter que le ralentissement ne se transforme en récession ? C’est la question clé du scénario de 2019.

Pour notre part, nous considérons qu’un environnement de taux durablement très bas devrait favoriser la croissance, et en tous cas éviter la récession. Mais si les pompiers monétaires sont de sortie, c’est bien qu’il y a le feu.

Ce feu-là s’appelle Trump, Brexit mais surtout déflation rampante et baisse séculaire de la croissance.

La gravité de ces maux justifie une respiration de marché, avant qu’il ne reprenne durablement le chemin de la hausse, sur la base d’une pacification des sujets commerciaux et de la fin de l’incertitude du Brexit.

Le 5 mars 2019

Eric GALIEGUE,

Président de VALQUANT EXPERTYSE

Président du Cercle des Analystes Indépendants