En 2017, les investisseurs n’ont pas eu très peur. « Dans l’ensemble, la volatilité a été faible et la plupart des classes d’actifs ont généré de solides performances » souligne ainsi Anthony Doyle.

« Cela dit, n’importe quel fan de films d’horreur vous expliquera que les moments les plus angoissants de ce genre cinématographique ont lieu quand les choses semblent relativement calmes » poursuit-il.

- « La dette est un animal qui ne peut pas être apprivoisé »

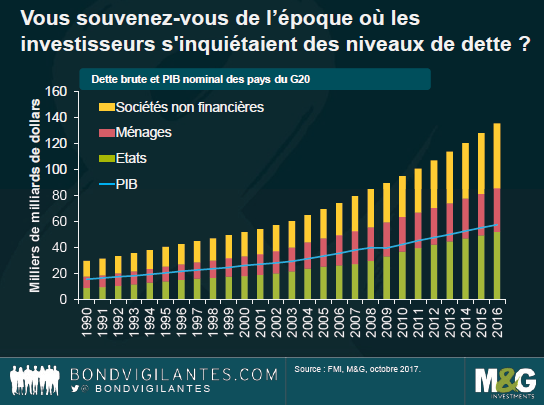

Premières sueurs froides avec ce graphique de l’évolution des dettes dans le monde :

Le ratio de dette/PIB moyen des pays du G20 « s’élève désormais à plus de 260%, soit 135.000 milliards de dollars : 135.000.000.000.000 dollars (…). Il est indéniable que les gouvernements, les entreprises, et les ménages n’ont jamais autant vécu au-dessus de leurs moyens » commente Anthony Doyle.

- « L’assouplissement quantitatif de la BCE a soutenu les marchés d’emprunts d’Etat »

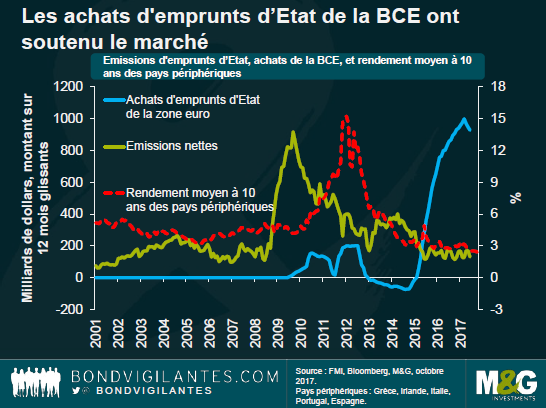

Redoublement d’angoisses avec l’ampleur historique du soutien monétaire de la BCE aux marchés :

« Il est indéniable que la BCE, via son programme d’assouplissement quantitatif, a joué un rôle majeur dans l’embellie économique constatée jusque-là ». Néanmoins, le graphique ci-dessus « montre que les achats de la BCE au titre du QE représentent actuellement 7 fois le montant des émissions nettes. Dans ce contexte, doit-on s’étonner que les rendements aient baissé, et que va-t-il se passer quand la BCE va essayer de fermer le robinet de ces liquidités abondantes ? » s’interroge le directeur des investissements obligataires de M&G.

- « Les investisseurs se sont rués comme un seul homme sur les actifs risqués »

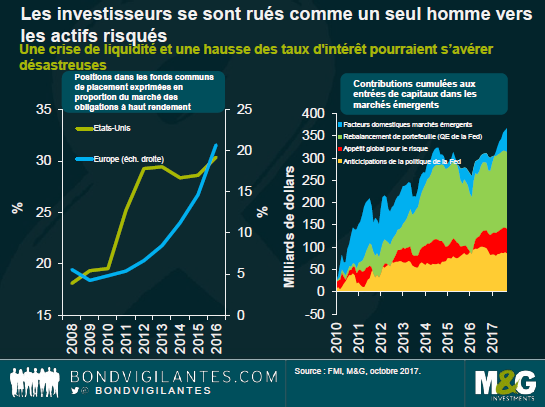

Troisième sujet d’inquiétude : du fait de la baisse des taux, les gérants se tournent de plus en plus vers des obligations risquées (high yield) pour aller capter du rendement :

« La politique accommodante de la banque centrale a encouragé les investisseurs à détenir des actifs de plus en plus risqués. Même si on peut appeler ce phénomène un « rebalancement de portefeuille », et bien que les banques centrales considèrent que cela va les aider à relancer l’inflation, cette tendance peut aussi présenter un risque important pour le système financier mondial » suggère Anthony Doyle.

- « Les salaires n’augmentent pas et la productivité reste basse »

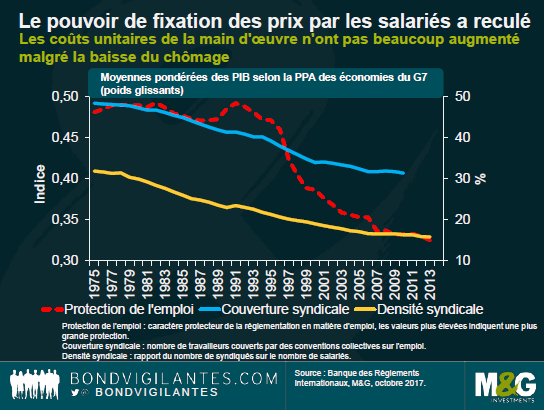

Le train fantôme part faire une incursion du côté des statistiques économiques américaines :

Anthony Doyle souligne ici qu’« Une croissance des salaires à peine perceptible, malgré de faibles taux de chômage, est un signe de la baisse du pouvoir des travailleurs (…). C’est un problème, car les marchés du travail ont toujours été considérés comme essentiels pour l’inflation ».

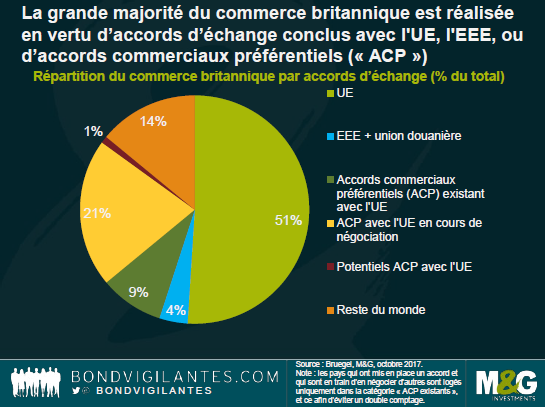

- « Vous avez bien sûr droit à un graphique sur le Brexit »

M&G Investments étant une société britannique, le train fantôme termine son parcours sur la case « Brexit » :

« Pour mettre en évidence l’ampleur du défi auquel le Royaume-Uni est confronté, ce graphique présente la part des différents types d’accords d’échange dans le commerce britannique total (…). Si le Royaume-Uni se retrouve en dehors du marché unique et de l’union douanière de l’UE, des barrières commerciales sont susceptibles d’être mises en place avec ses principaux partenaires commerciaux européens (…), ce qui constituerait un frein considérable à la croissance à court terme de l’économie britannique » conclut Anthony Doyle.